1. Cách ghi sổ sách bán hàng Mẫu S35-DN theo Thông tư 200/214/TT_BTC

Mẫu S35-DN là mẫu sổ sách quan trọng theo Thông tư 200/2014/TT-BTC về kế toán doanh nghiệp. Mẫu S35-DN thường được dùng để ghi nhận và báo cáo dữ liệu bán hàng của doanh nghiệp, thuế GTGT, báo cáo tài chính, các khoản khác liên quan hoạt động bán hàng.

Cách ghi sổ sách bán hàng Mẫu S35-DN theo Thông tư 200/214/TT_BTC

Hướng dẫn chi tiết cách điền thông tin vào Mẫu S35-DN theo quy định của Thông tư 200/2014/TT-BTC:

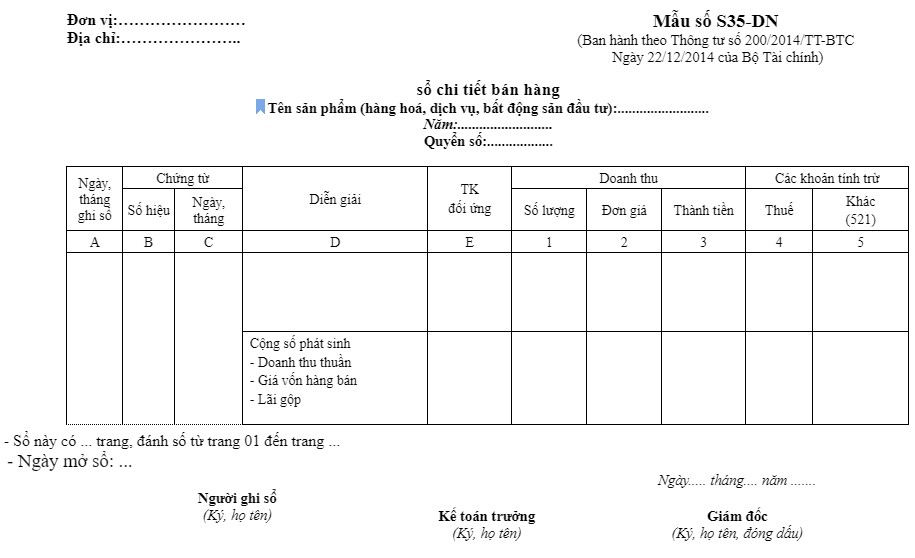

- Cột A: Ngày tháng ghi sổ kế toán.

- Cột B, C: Số hiệu và ngày tháng chứng từ ghi sổ.

- Cột D: Nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Số hiệu tài khoản đối ứng.

- Cột 1, 2, 3: Số lượng, đơn giá và số tiền của hàng hoá đã bán hoặc cung cấp (sản phẩm, bất động sản đầu tư, dịch vụ).

- Cột 4: Số thuế GTGT (thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường) phải nộp tính trên doanh số bán của hàng hoá đã bán hoặc cung cấp.

- Cột 5: Số phải giảm trừ vào doanh thu (nếu có), ví dụ: chiết khấu thương mại, hàng bán bị trả lại, giảm giá hàng bán,...

Tính chỉ tiêu "Doanh thu thuần" bằng cách trừ cột 4 và cột 5 từ cột 3. Ghi kết quả vào cột 3.

Chỉ tiêu "Giá vốn hàng bán": Ghi số giá vốn của hàng hoá đã bán (sản phẩm, bất động sản đầu tư, dịch vụ).

Chỉ tiêu "Lãi gộp" tính bằng cách trừ chỉ tiêu "Giá vốn hàng bán" từ chỉ tiêu "Doanh thu thuần".

Lưu ý quan trọng khi ghi sổ sách bán hàng theo Mẫu S35-DN:

- Luôn tuân thủ quy định của Thông tư 200/2014/TT-BTC và các quy định pháp luật liên quan khác.

- Ghi nhận chính xác và đầy đủ thông tin vào mẫu S35-DN.

- Đảm bảo sự nhất quán giữa thông tin trên Mẫu S35-DN và các hóa đơn, giấy tờ hoặc tài liệu ghi nhận giao dịch.

File word tại đây

File Excell tại đây

Mẫu S35-DN theo Thông tư 200/214/TT_BTC